Как проверить кредитную историю

Ниже — пошаговая инструкция, как получить кредитные отчеты в трех бюро, которые чаще всего нужны для анализа кредитной ситуации: ОКБ, Скоринг Бюро и НБКИ.

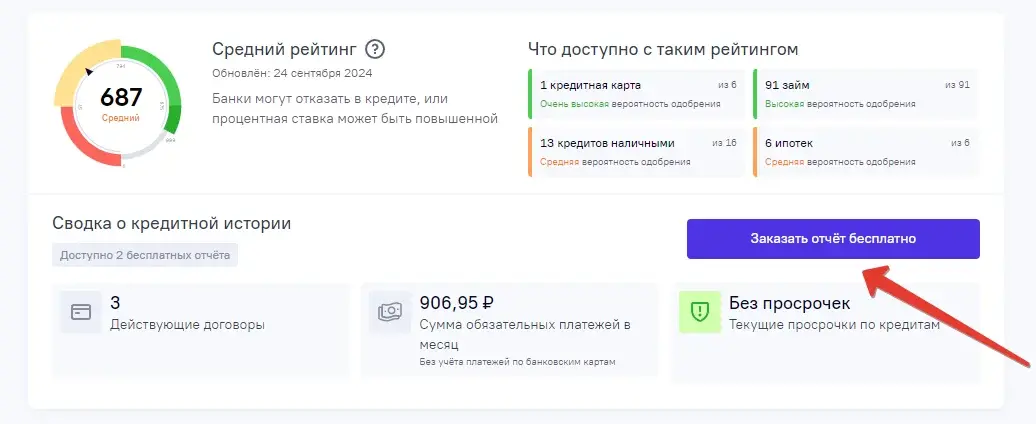

ОКБ / Credistory

2 раза в год бесплатно- Зайдите на сайт Credistory.

- Нажмите кнопку «Проверить бесплатно».

- Пройдите авторизацию через Сбер, Тинькофф или Госуслуги.

- В личном кабинете выберите «Проверить кредитную историю».

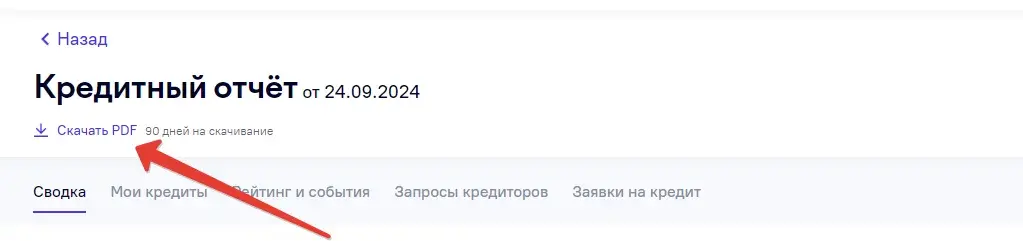

- После формирования скачайте отчет в формате PDF.

Скоринг Бюро

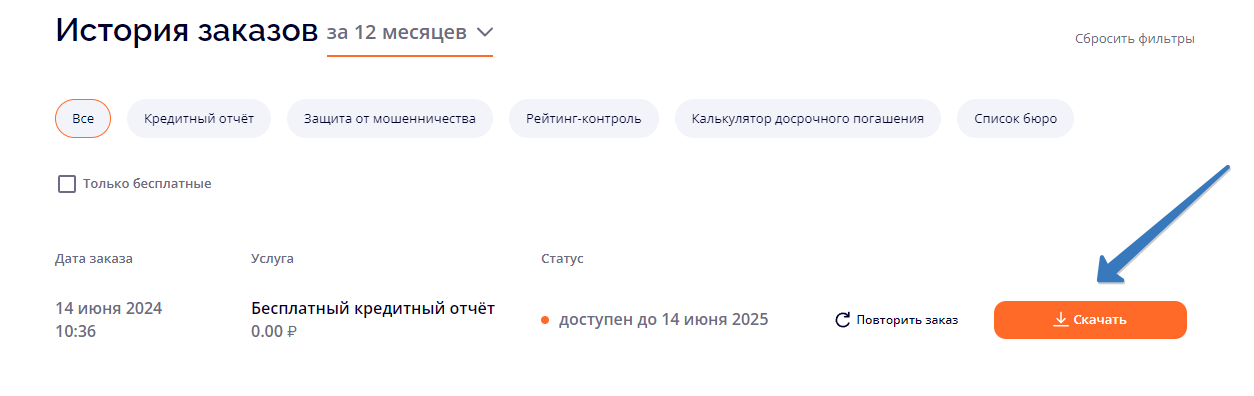

2 раза в год бесплатно- Зайдите на сайт Скоринг Бюро.

- Авторизуйтесь через Госуслуги или Сбер.

- Нажмите «Предоставить данные». Это стандартное действие для подтверждения доступа.

- Укажите электронный адрес.

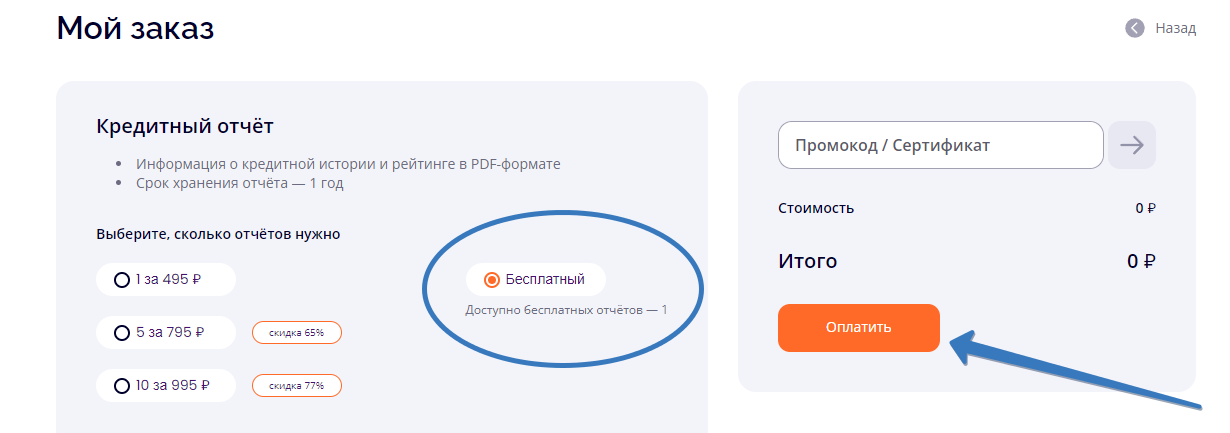

- Сформируйте отчет по кнопке «Проверить кредитную историю».

- Дождитесь формирования отчета. Обычно он появляется в истории заказов в течение нескольких минут.

НБКИ

2 раза в год бесплатно- Перейдите на сайт НБКИ.

- Выберите «Узнать подробнее» или «Войти».

- Нажмите «Войти через Госуслуги».

- Заполните форму входа или зарегистрируйтесь.

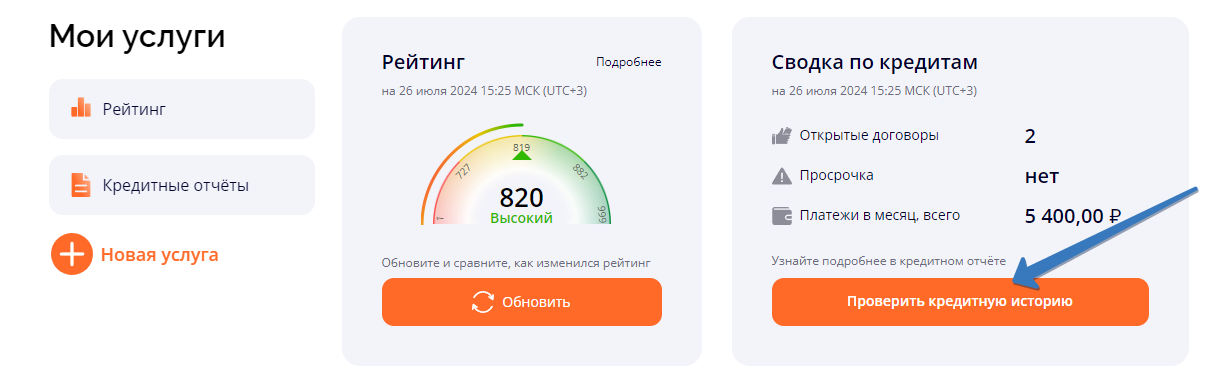

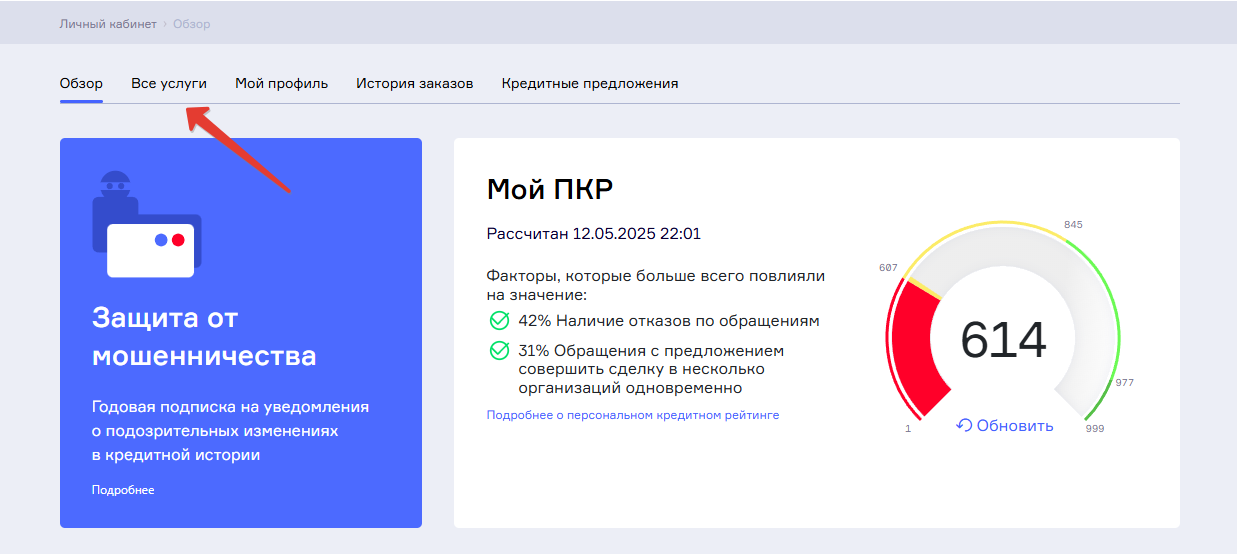

- После перехода в личный кабинет НБКИ выберите раздел «Все услуги».

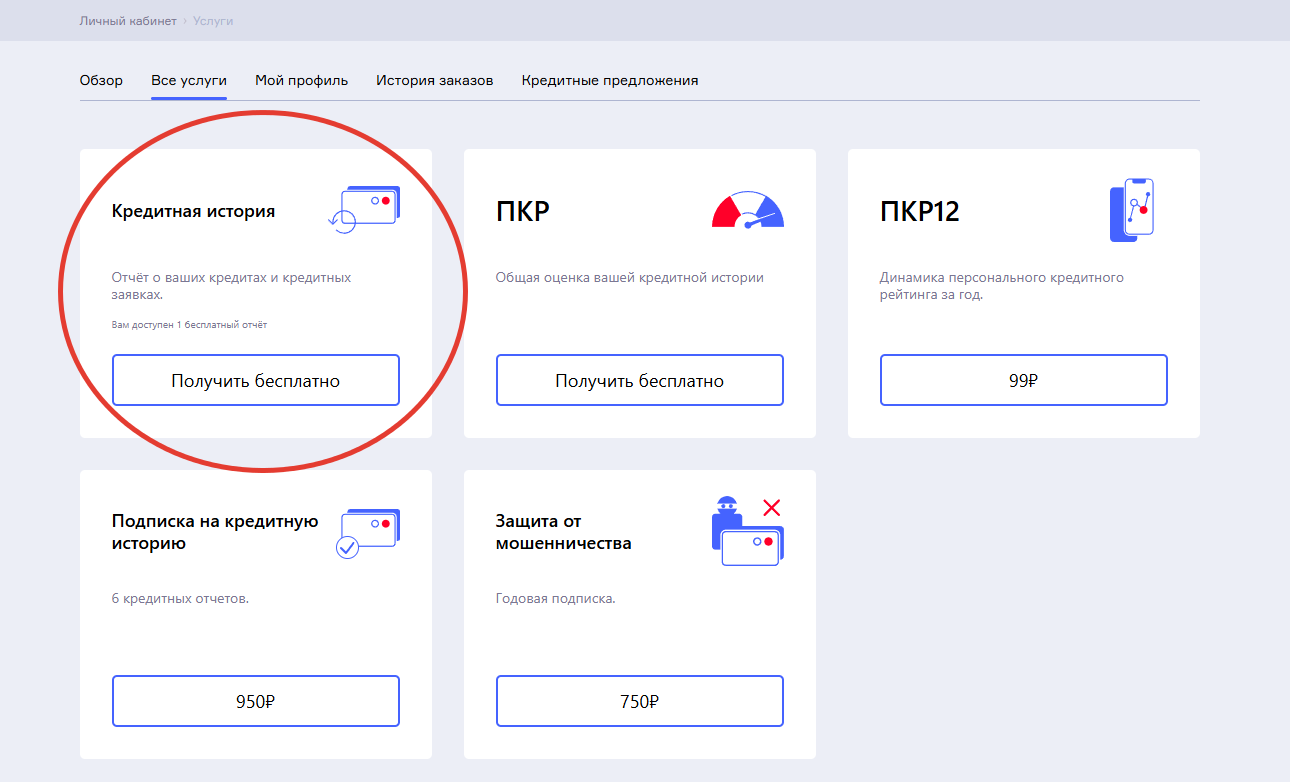

- Найдите блок «Кредитная история».

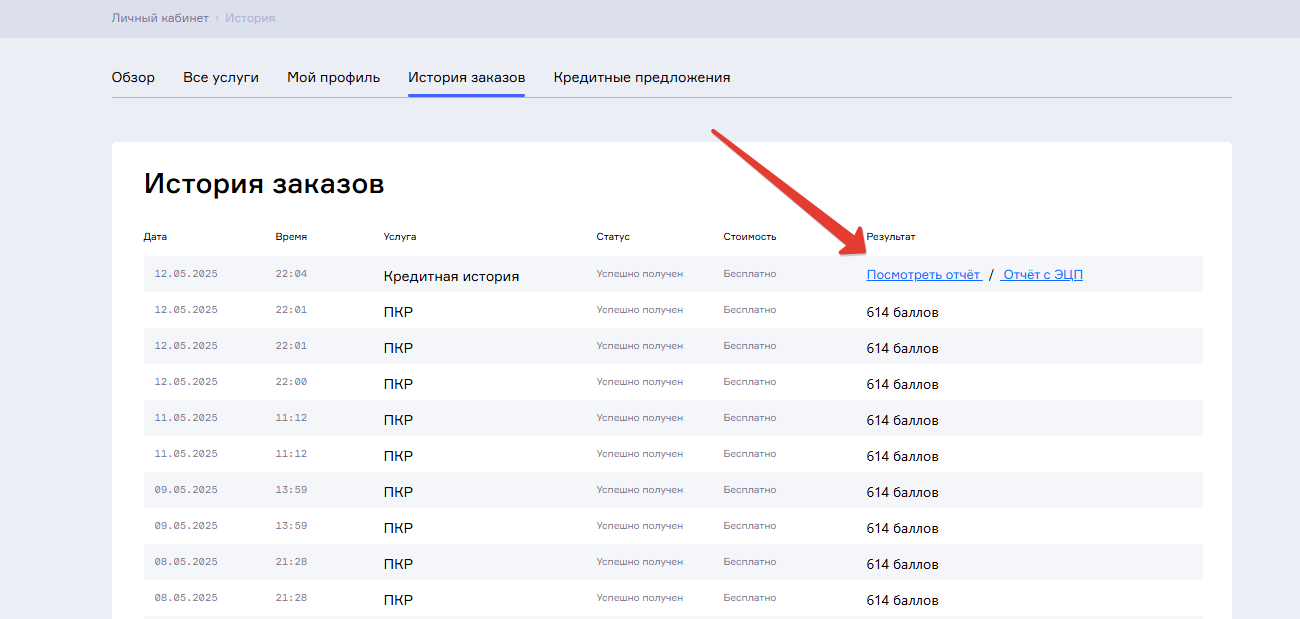

- В «Истории заказов» откройте сформированный отчет и нажмите «Посмотреть отчет».

Зачем брокеру кредитная история

Кредитный отчет помогает не гадать, а оценить реальную картину перед подачей заявки.

Это не проверка ради проверки

Кредитно-ипотечный брокер работает в интересах клиента. Анализ кредитной истории помогает определить, в каких банках выше вероятность одобрения и где условия могут быть лучше.

Также это помогает избежать лишних отказов, которые могут ухудшить кредитный профиль.

Что смотрят в отчете

- текущие кредиты и долги;

- регулярность платежей;

- количество недавних заявок;

- микрозаймы, просрочки и закрытые обязательства;

- общую долговую нагрузку.

Что делать с плохой кредитной историей

Если отчет показывает проблемы, это не всегда означает, что вариантов нет. Но стратегию лучше выбирать до новых заявок.

Что можно проверить

- нет ли ошибок в кредитном отчете;

- есть ли активные просрочки;

- сколько открытых кредитов и микрозаймов;

- какая долговая нагрузка;

- сколько заявок подавалось недавно.

Что может помочь

Иногда нужно закрыть лишние обязательства, дождаться обновления данных, выбрать более лояльный банк или подготовить другой сценарий кредитования.

Без анализа отчета новая заявка часто превращается в игру вслепую: отказы, потерянное время и ухудшение кредитной истории.

Кредитный отчет — это инструмент

Чем точнее видна кредитная картина, тем проще понять реальные шансы, выбрать подходящий банк и не подавать заявки туда, где вероятность отказа высокая.